- 輕松玩轉(zhuǎn)理財(cái)產(chǎn)品大全集

- 海天理財(cái)

- 3082字

- 2019-09-29 15:44:32

4.5 外匯存款的策略

外匯存款又稱“外幣存款”,是指以可兌換貨幣表示的在銀行賬戶里的各種存款。從銀行方面來(lái)說(shuō),外匯存款是其接受顧客的外幣現(xiàn)金、外幣匯票或支票等信用工具,并對(duì)顧客負(fù)有定期或不定期償付義務(wù)的受信行為,即對(duì)存戶發(fā)生了債務(wù);而從銀行的顧客來(lái)說(shuō),則是以外幣現(xiàn)金、外幣匯票或支票等信用工具寄存銀行,并可定期或不定期向銀行收回的授信行為,即對(duì)銀行取得外匯債權(quán)。

開(kāi)辦外匯存款業(yè)務(wù),是我國(guó)外匯指定銀行(以下簡(jiǎn)稱存款銀行)籌集外匯資金和擴(kuò)大外匯資金來(lái)源的重要渠道,也是其所經(jīng)營(yíng)的一項(xiàng)基礎(chǔ)業(yè)務(wù)。而將外匯資金存入銀行,則是企業(yè)和個(gè)人運(yùn)用外匯資金并取得利息收入的一種方式,也是企業(yè)從事其他外匯業(yè)務(wù)所要采取的一種基本手段。

4.5.1 外匯存款的分類

從存款銀行來(lái)說(shuō),其所吸收的各項(xiàng)外匯存款可以從不同的角度進(jìn)行分類,常見(jiàn)的有如下幾種。

1.單位外匯存款和個(gè)人外匯存款

按開(kāi)戶對(duì)象劃分,外匯存款可分為單位外匯存款、個(gè)人外匯存款。

(1)單位外匯存款是指在我國(guó)境內(nèi)的機(jī)關(guān)、團(tuán)體、企業(yè)(包括外國(guó)駐華機(jī)構(gòu)及外商投資企業(yè))及在境外的中外企業(yè)、團(tuán)體等單位存放在我外匯指定銀行里的各項(xiàng)外匯存款。

(2)個(gè)人外匯存款是指在我國(guó)境內(nèi)的居民(包括中國(guó)居民及在華的外國(guó)人、海外華僑、港澳臺(tái)同胞等)及我國(guó)派駐國(guó)外及港澳臺(tái)地區(qū)從事學(xué)習(xí)、工作、進(jìn)修、科研、講學(xué)等人員以及其他個(gè)人(如居住在國(guó)外或港澳臺(tái)地區(qū)的外國(guó)人、華僑及港澳臺(tái)同胞)以可兌換貨幣(外匯及外鈔)存入我外匯指定銀行的各類外匯存款。

目前,中國(guó)銀行根據(jù)對(duì)存款的管理要求不同,將上述單位及個(gè)人外匯存款劃分為甲種外幣存款、乙種外幣存款、丙種外幣存款和外債專戶存款。甲種外幣存款和外債專戶存款主要是單位外匯存款,乙種外幣存款和丙種外幣存款主要是個(gè)人外匯存款。

除中國(guó)銀行外,其他外匯指定銀行開(kāi)辦外匯存款業(yè)務(wù),沒(méi)有按中國(guó)銀行的分類標(biāo)準(zhǔn)進(jìn)行分類,即一般只根據(jù)開(kāi)戶對(duì)象分為單位外匯存款和個(gè)人外匯存款(儲(chǔ)蓄存款)兩大類。

2.國(guó)內(nèi)同業(yè)外匯存款和國(guó)外同業(yè)外匯存款

對(duì)于同業(yè)的外匯存款,按存款對(duì)象所處地點(diǎn)不同,可分為國(guó)內(nèi)同業(yè)外匯存款與國(guó)外同業(yè)外匯存款。

(1)國(guó)內(nèi)同業(yè)外匯存款是指國(guó)內(nèi)各金融機(jī)構(gòu)在同業(yè)里的各項(xiàng)外匯存款。如非銀行金融機(jī)構(gòu)在中國(guó)銀行開(kāi)立的外匯存款賬戶里的各項(xiàng)外匯存款。

(2)國(guó)外同業(yè)外匯存款是指國(guó)外銀行(含在國(guó)外及港澳地區(qū)的華資銀行)在我國(guó)外匯指定銀行存放的外匯人民幣或其他可兌換貨幣的存款。

目前,此類存款除外匯人民幣存款外,主要還有美元存款和英鎊存款等。美元存款除美國(guó)銀行外,其他國(guó)家的銀行在我外匯指定銀行的美元存款及透支額均要計(jì)算利息;外匯人民幣賬戶存款不計(jì)息,透支計(jì)息;英鎊存款及透支額則要計(jì)息。這類存款賬戶的開(kāi)立,一般由總行統(tǒng)一掌握,并由總行接受開(kāi)戶和記賬。

3.定期外匯存款和活期外匯存款

按存款的期限不同來(lái)劃分,外匯存款可分為定期外匯存款和活期外匯存款。

(1)定期外匯存款是指存款銀行與顧客約定至某一固定時(shí)間始可提用的外匯存款。目前,定期外匯存款主要是采取整存整取的方式,外匯存入銀行時(shí),由銀行根據(jù)存款數(shù)額開(kāi)發(fā)記名式存單交給單位或個(gè)人,單位或個(gè)人必須根據(jù)存入時(shí)約定的不同存期檔次(目前主要有3個(gè)月、半年、1年或2年四檔,存款到期可以續(xù)存;中國(guó)銀行對(duì)外商投資企業(yè)及國(guó)內(nèi)金融機(jī)構(gòu)的定期存款分為7天通知、1個(gè)月、3個(gè)月、6個(gè)月、1年和2年六檔),到期憑存單支取。

(2)活期外匯存款根據(jù)存取方式不同又分為支票戶存款和存折戶存款,支票戶憑送款單或其他收款憑證存入,憑支票或其他付款憑證支取,如外貿(mào)企業(yè)由于代理進(jìn)口的需要而在銀行開(kāi)立的進(jìn)口保證金賬戶以及企業(yè)借入外債而在銀行開(kāi)立的外債專戶存款等,就屬于這類支票戶存款;存折戶存款則憑存折和存取款憑條存取,如個(gè)人的活期外匯存款,就屬于這類存折戶存款。

4.外鈔戶存款和外匯戶存款

按存入的資金形態(tài)不同來(lái)劃分,外匯存款可分為外鈔戶存款和外匯戶存款。

(1)外鈔戶存款,即是外幣現(xiàn)鈔的存款,這類存款,顧客一般可隨時(shí)支取外幣現(xiàn)鈔,但要在存滿3個(gè)月后,方可委托存款行根據(jù)需要并通過(guò)審批和鈔買匯賣手續(xù)予以匯出。

(2)外匯戶存款則可隨時(shí)委托存款銀行根據(jù)有關(guān)規(guī)定直接予以匯出,單位外匯存款一般都屬外匯戶存款,而個(gè)人的外匯存款則有外匯戶存款和外鈔戶存款的區(qū)別。

4.5.2 外匯存款的貨幣

根據(jù)我國(guó)有關(guān)的外匯管理規(guī)定,單位及個(gè)人持有以美元、英鎊、德國(guó)馬克、日元、港元、法國(guó)法郎六種可自由兌換貨幣表示的外匯(含現(xiàn)鈔),可以按規(guī)定直接辦理外匯戶存款或外鈔戶存款,如持有以加拿大元、荷蘭盾、瑞士法郎、比利時(shí)法郎四種貨幣表示的外匯(不含現(xiàn)鈔,這四種貨幣的現(xiàn)鈔可按存入日國(guó)家外匯管理局公布的人民幣匯率折成上述六種貨幣之一開(kāi)立外鈔戶),單位或個(gè)人主動(dòng)要求時(shí),可以存入外匯戶,暫不辦理外鈔戶存款;以其他可兌換貨幣表示的外匯(含現(xiàn)鈔),由存款單位或個(gè)人自由選擇上述六種貨幣之一按存入日國(guó)家外匯管理局公布的人民幣匯價(jià)折算入賬。

此外,單位由于業(yè)務(wù)需要而持有外匯兌換券或外匯人民幣,可經(jīng)外匯管理部門批準(zhǔn)后在外匯指定銀行開(kāi)立外匯兌換券賬戶或外匯人民幣賬戶。

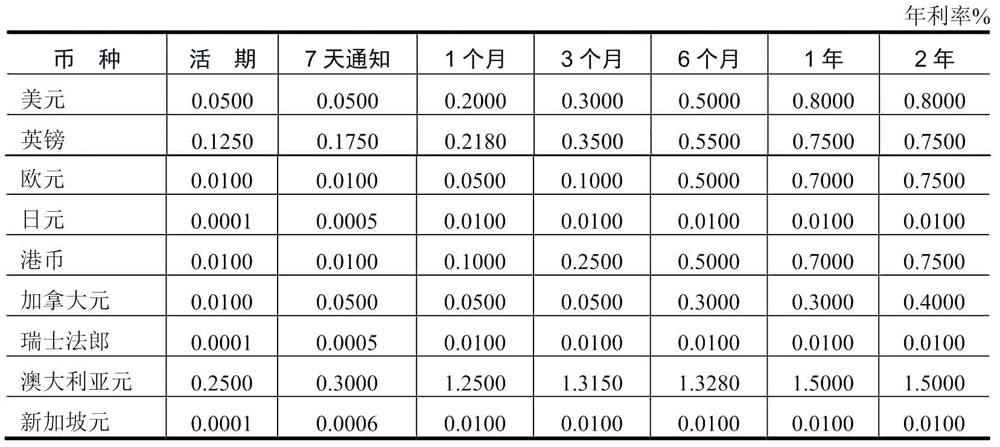

4.5.3 外匯存款的利率

目前,我國(guó)外匯存款的利率標(biāo)準(zhǔn)如表4.6所示。

表4.6 外匯存款利率表

4.5.4 外匯存款的技巧

外匯存款不同于個(gè)人人民幣存款,投資者應(yīng)該在明確兩者區(qū)別的基礎(chǔ)上,采用不同的儲(chǔ)蓄技巧策略,合理儲(chǔ)蓄。

1.比較各銀行利率

隨著中央銀行利率上調(diào)政策發(fā)布,不少銀行的利率跟著上調(diào)。在規(guī)定的時(shí)間內(nèi),特別是現(xiàn)在中央銀行對(duì)美元、日元、歐元或港幣等的2年期外匯存款利率改為由各銀行自行確定后,各家銀行的外幣定期儲(chǔ)蓄利率將會(huì)有所不同。因此,儲(chǔ)戶在進(jìn)行外幣存儲(chǔ)時(shí)最好比較幾家銀行的利率,以免減少利息的收益。

首先選擇利率浮動(dòng)較高和提供存兌“一條龍”服務(wù)的銀行,以便儲(chǔ)戶的手續(xù)辦理過(guò)程快捷、便利。

2.選擇適宜的外幣

目前,英鎊、美元、港幣是最強(qiáng)勢(shì)的存儲(chǔ)幣種,還有歐元、法郎、馬克等外幣在近幾年的匯率也日漸穩(wěn)定,利率也在不斷上調(diào),可以予以關(guān)注并擇機(jī)介入。選擇幣種首先要考慮貨幣匯率穩(wěn)定、存款利率高的外幣,這樣既可以獲得較高的利息收入,又可以避免到期需要兌換成人民幣或其他外幣時(shí),使匯總收益受到損失。

3.選擇合適的賬戶

目前,按照外匯儲(chǔ)蓄的性質(zhì)可分為現(xiàn)匯賬戶和現(xiàn)鈔賬戶。若進(jìn)行外匯儲(chǔ)蓄投資,最好考慮現(xiàn)匯賬戶,現(xiàn)匯賬戶一般不收手續(xù)費(fèi),即使收取手續(xù)費(fèi)一般也低于現(xiàn)鈔賬戶,而且現(xiàn)匯賬戶可以自由進(jìn)出國(guó)門;如果是現(xiàn)鈔賬戶,無(wú)論是境外還是兌換成人民幣,經(jīng)辦行都會(huì)收取一定數(shù)額的手續(xù)費(fèi)。

4.合理的存款期限

選擇存款期限時(shí),一定要關(guān)注近期的外匯利率趨勢(shì),外幣儲(chǔ)蓄利率一般都會(huì)受國(guó)際金融市場(chǎng)的影響,其穩(wěn)定性較差、利率變動(dòng)也較為頻繁。一般來(lái)說(shuō),利率水平處于高點(diǎn)時(shí),可以選擇2年期的長(zhǎng)期儲(chǔ)蓄;利率水平相對(duì)穩(wěn)定時(shí),可以選擇1年期的中期儲(chǔ)蓄;而利率水平波動(dòng)異常且變化趨勢(shì)不明顯時(shí),宜選擇3個(gè)月或半年的短期儲(chǔ)蓄。

5.注意幣種的兌換

銀行在兌換幣種時(shí)會(huì)收取一定的費(fèi)用,而且是按照“現(xiàn)鈔買入價(jià)”收進(jìn),而不是“外匯賣出價(jià)”兌換,前價(jià)要低于后價(jià)許多,儲(chǔ)戶將有一定的損失。況且,人民幣在資本賬戶上不能自由兌換,一旦將外幣換成人民幣,若想再次換回外幣則比較困難。因此,幣種的兌換最好采取“少兌少換”的原則。

6.自動(dòng)轉(zhuǎn)換業(yè)務(wù)

對(duì)于工作比較繁忙,沒(méi)時(shí)間去銀行的外幣儲(chǔ)戶,最好在第一次儲(chǔ)蓄外幣時(shí),與銀行約定好辦理自動(dòng)轉(zhuǎn)存手續(xù),即儲(chǔ)戶的外幣定期儲(chǔ)蓄存款到期后,銀行將自動(dòng)把儲(chǔ)戶原來(lái)的外幣定期儲(chǔ)蓄存款本息合計(jì)金額,按照原存款上約定的定期期限,根據(jù)轉(zhuǎn)存日的銀行掛牌外幣利率,轉(zhuǎn)存為新的定期外幣存款。這樣,儲(chǔ)戶就不必因?yàn)橥涋D(zhuǎn)存定期外幣儲(chǔ)蓄而使利息受損。

- 貨幣論(全兩冊(cè))

- 盈利原本就這么簡(jiǎn)單

- 現(xiàn)代貨幣理論:主權(quán)貨幣體系的宏觀經(jīng)濟(jì)學(xué)

- 炒股要懂k線圖

- 社會(huì)責(zé)任投資實(shí)踐指南

- 經(jīng)濟(jì)運(yùn)行的邏輯(中國(guó)金融四十人論壇書系)(精裝)

- 專業(yè)投機(jī)原理(珍藏版)

- 電子銀行業(yè)務(wù)營(yíng)銷技巧與案例分析

- 眾籌的價(jià)值與風(fēng)險(xiǎn)

- 新金融,新生態(tài):互聯(lián)網(wǎng)金融的框架分析與創(chuàng)新思考

- 銀行卡業(yè)務(wù)營(yíng)銷技巧與案例分析

- 商業(yè)銀行經(jīng)營(yíng)管理

- 投資最重要的事

- 每天10分鐘投資課

- 零售之道