1.1 資本與公司資本

“資本”的含義盡管不統(tǒng)一,但我們至少可以將其區(qū)分為以下兩種意義:一種意義是指執(zhí)行生產(chǎn)職能的各種經(jīng)濟(jì)資源(生產(chǎn)資料、貨幣等);另一種意義是指投資者因向企業(yè)投入上述資源而獲得的權(quán)利。馬克思將這兩種意義上的資本分別稱為“現(xiàn)實(shí)資本”(real capital)和“虛擬資本”(fictitious capital)。馬克思觀察到的“虛擬資本”的典型形態(tài)主要是匯票和有價(jià)證券,后者包括股票、企業(yè)債券、政府債券等。馬克思稱它們?yōu)椤疤摂M資本”,是因?yàn)樗鼈儾⒉恢苯赢a(chǎn)生“剩余價(jià)值”,只是人們基于現(xiàn)實(shí)資本構(gòu)建出來的作為獲取利潤(rùn)或利息的權(quán)利憑證。“虛擬資本”可以為持有者帶來收益,可以出售變現(xiàn),可以交易進(jìn)而形成金融市場(chǎng)。[13]

現(xiàn)實(shí)和虛擬兩分法向人們展現(xiàn)了資本的多重面貌,是區(qū)分和澄清不同意義資本概念的一個(gè)基本視角,也是認(rèn)識(shí)資本屬性和功能的重要維度。[14]以這種兩分法來區(qū)分資本的,還有與馬克思同時(shí)代的德國(guó)法律學(xué)者萊曼(Karl Lehmann)。不過,萊曼用“資產(chǎn)”來指稱企業(yè)所占有的生產(chǎn)資料(它們是實(shí)在和具體的經(jīng)濟(jì)資源),“資本”則是投資者基于投資而享有的權(quán)益(它們是虛擬的、觀念的產(chǎn)物)。[15]

在法律上或法律從業(yè)者的表述中,“資本”沒有嚴(yán)格而統(tǒng)一的定義。《布萊克法律詞典》歸納了資本(capital)一詞的三種常見意義,分別是:(1)已投入企業(yè)經(jīng)營(yíng)或可用于投資的資金或資產(chǎn);(2)企業(yè)的全部資產(chǎn);(3)公司股份總數(shù)或總額,或者公司股本。[16]前兩種含義均指向一定范圍的經(jīng)濟(jì)資源。第三種含義不指向具體的經(jīng)濟(jì)資源,而是抽象表示股東向公司已經(jīng)投入或承諾投入的經(jīng)濟(jì)資源的價(jià)值,以及由此產(chǎn)生的股東對(duì)公司所擁有的一定權(quán)益。

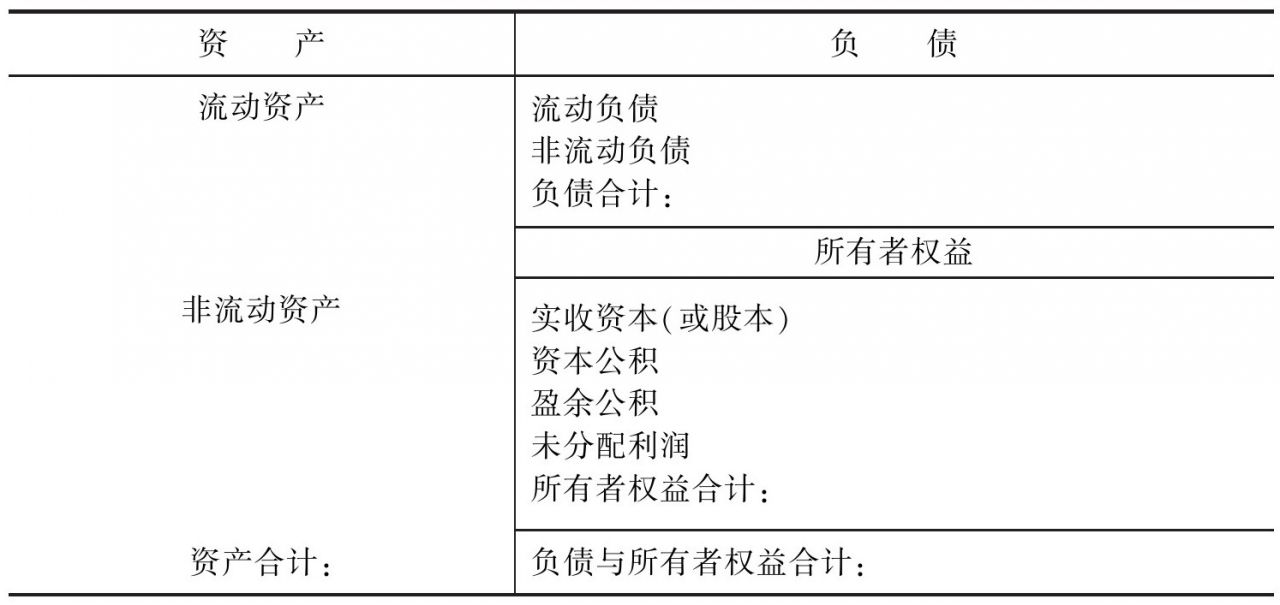

對(duì)照資產(chǎn)負(fù)債表,可以看出上述三種“資本”含義的區(qū)別(見表1-1)。第一種含義的“資本”是指可以用于投資的資金或資產(chǎn),類似于我們所說的“可出資財(cái)產(chǎn)”,在資產(chǎn)負(fù)債表上反映的話,應(yīng)當(dāng)列入左側(cè)相應(yīng)的資產(chǎn)科目。第二種定義的所謂“資本”是指資產(chǎn)負(fù)債表左側(cè)的各種資產(chǎn)。而第三種定義的“資本”是指資產(chǎn)負(fù)債表右下角“所有者權(quán)益”(owner’s equity)中的一部分——股本。

表1-1 根據(jù)我國(guó)企業(yè)會(huì)計(jì)規(guī)則簡(jiǎn)化的資產(chǎn)負(fù)債表

資產(chǎn)負(fù)債表的右側(cè)反映了公司最基本的兩種融資方式:一是權(quán)益融資(equity financing),二是負(fù)債融資(debt financing)。[17]負(fù)債融資是以公司負(fù)擔(dān)債務(wù)的方式籌集資金,資金提供者成為公司的債權(quán)人,公司通常要對(duì)債權(quán)人承擔(dān)到期返還資金本息的義務(wù)。權(quán)益融資則是公司的現(xiàn)有所有者(股東)通過與他人分享公司所有者權(quán)益(或所有權(quán)份額、股份)的方式籌集資金,資金提供者成為公司的新股東。股東投資形成的投資權(quán)益可稱為“權(quán)益資本”(equity capital),而債權(quán)人擁有的投資權(quán)益叫“債務(wù)資本”(debt capital)。[18]在資產(chǎn)負(fù)債表上,企業(yè)權(quán)益資本的余額反映在右下角,債務(wù)資本的余額反映在右上角。

《布萊克法律詞典》的第二種資本含義實(shí)際上是將“資產(chǎn)”和“資本”等同起來,公司擁有的來自或歸屬于債權(quán)人和所有者(股東)的全部經(jīng)濟(jì)資源都被稱為“資本”。而第三種含義的“資本”(公司股份總數(shù)或總額;或者公司股本)顯然僅指權(quán)益資本。它反映股東已經(jīng)投入或承諾向公司投入的資產(chǎn)價(jià)值,以及這一價(jià)值所代表的股東對(duì)公司的管理權(quán)和收益權(quán)。它的金額通常需要記載于公司章程并登記于官方登記簿上,同時(shí)也會(huì)按照一定的會(huì)計(jì)規(guī)則反映在會(huì)計(jì)報(bào)表上。相對(duì)于公司占有的具體經(jīng)濟(jì)資源而言,這種含義的“資本”是抽象的,是人們?cè)诜珊陀^念上創(chuàng)設(shè)出來用于反映股東投資權(quán)益的概念(也即“權(quán)益資本”)。一個(gè)公司的資產(chǎn)形態(tài)和價(jià)值可能每天都發(fā)生變化,即便陷入虧損,該公司的登記“資本”(例如注冊(cè)資本)也是相對(duì)不變的,除非公司變更章程和公司登記。

公司法意義上的“資本”基本上就是上述第三種含義的“資本”,即企業(yè)權(quán)益資本,反映股東已經(jīng)投入或承諾向公司投入的資產(chǎn)價(jià)值,以及這一價(jià)值所代表的股東對(duì)公司的管理權(quán)和收益權(quán)。[19]本書以此種意義的“資本”為研究對(duì)象,以下各章節(jié)所稱“資本”或“公司資本”,如無特別說明,均指此意。

在我國(guó)《公司法》中,指稱“資本”的專用術(shù)語是“注冊(cè)資本”(個(gè)別時(shí)候還用“股本”或“資本”);在企業(yè)會(huì)計(jì)準(zhǔn)則中,使用的則是“實(shí)收資本(或股本)”(見表1-1)。注冊(cè)資本與實(shí)收資本(或股本)有聯(lián)系也有區(qū)別,以下分兩節(jié)討論。

- 法理學(xué)的范圍(中譯本第二版)

- 我國(guó)刑事強(qiáng)制醫(yī)療程序研究(華僑大學(xué)哲學(xué)社會(huì)科學(xué)文庫·法學(xué)系列)

- 西方法律思想史(第2版)

- 中國(guó)法治發(fā)展:成效與展望(2002~2016)

- 法理講義:關(guān)于法律的道理與學(xué)問(套裝上下冊(cè))

- 法律的政治分析

- 中國(guó)法治之路

- 中國(guó)權(quán)利性條款立法規(guī)范化研究

- 中國(guó)法治建設(shè)年度報(bào)告2014

- 河南法學(xué)家論壇

- 法律論證:思維與方法

- 羅馬法與現(xiàn)代

- 法治文化與法治新聞

- 中國(guó)非營(yíng)利組織法專家建議稿

- 法律倫理學(xué)案例專題研究