- 我國(guó)上市公司股利政策的迎合行為及其治理研究

- 陳修謙

- 2002字

- 2022-07-28 21:08:36

2.4 理論與文獻(xiàn)述評(píng)

2.4.1 非行為股利政策理論解釋力的局限性

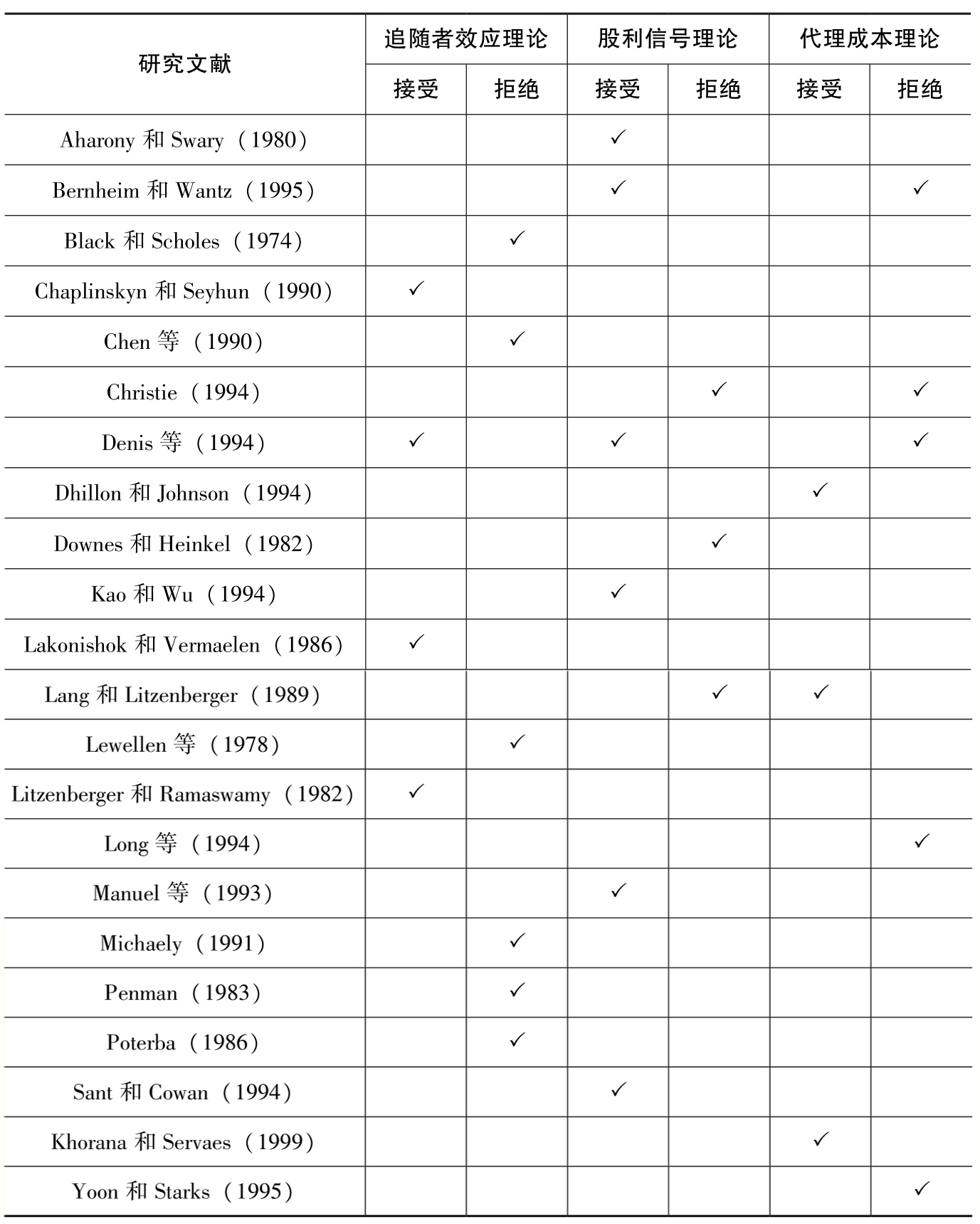

從“股利無(wú)關(guān)論”到之后的追隨者效應(yīng)理論、股利信號(hào)理論、代理成本理論,至今沒(méi)有一個(gè)學(xué)說(shuō)能夠單獨(dú)、完整地解釋整個(gè)股利支付之謎(見(jiàn)表2-1)。

表2-1 追隨者效應(yīng)理論、股利信號(hào)理論、代理成本理論的實(shí)證檢驗(yàn)情況![BHATTACHARYYA N.Dividend policy: a review[J].Managerial fnance, 2007, 33(1): 4-13.](https://epubservercos.yuewen.com/DF6DCA/23755655409887706/epubprivate/OEBPS/Images/note.png?sign=1752831734-0IzFWqy3VOpvUJWfbUpgCUSEEIY7EoGp-0-b65b8884759efde6b046016dc1382559)

現(xiàn)實(shí)中依然存在不可解釋的各種異象:所得稅稅率變化時(shí),股利決策卻沒(méi)變;如果減少股利支付可以提高公司價(jià)值,那么為什么大多數(shù)公司仍然維持股利支付。股利信號(hào)理論難以回答:股利究竟發(fā)送了哪些信號(hào),是有關(guān)過(guò)去還是未來(lái)的信號(hào)?股利作為信號(hào)比其他成本明顯更低的信號(hào)傳遞方式更有優(yōu)勢(shì)嗎?自由現(xiàn)金流假說(shuō)難以回答:如果公司股權(quán)很分散,那么在投資者發(fā)現(xiàn)管理者存在“搭便車(chē)”傾向時(shí),有什么機(jī)制能夠讓管理者支付現(xiàn)金?大股東利益侵占假說(shuō)難以回答:當(dāng)大股東對(duì)小股東利益侵占越來(lái)越嚴(yán)重時(shí),股利支付水平的高低;大股東對(duì)股利的操縱是不變的嗎?法律保護(hù)假說(shuō)難以回答:在同一國(guó)家同一法律體系下,為什么公司之間的股利差異很大?隨著時(shí)間的推移,法律保護(hù)水平越來(lái)越完善,然而為什么股利支付水平在不同時(shí)間有不同的變化方向?這些理論假說(shuō)的實(shí)證檢驗(yàn)結(jié)果千差萬(wàn)別,甚至相互矛盾。例如,在有關(guān)稅差理論、追隨者效應(yīng)論、股利信號(hào)理論和自由現(xiàn)金流量假說(shuō)的實(shí)證研究結(jié)果中,既有許多支持這些理論假說(shuō)的觀點(diǎn),也有許多反對(duì)意見(jiàn)。而在大 股東利益侵占假說(shuō)中,國(guó)別差異明顯,對(duì)西方成熟市場(chǎng)的研究認(rèn)為,大股東的侵占反映在控制股利支付上,股權(quán)集中度越高,股利支付越低,而在許多對(duì)中國(guó)的研究中,如Lee和Xiao(2006)、Huang和Shen(2011)發(fā)現(xiàn),大股東利益侵占行為則呈現(xiàn)出相反的關(guān)系,即股權(quán)越集中,股利支付越多。

2.4.2 股利迎合理論的適用性

國(guó)內(nèi)學(xué)者在股利迎合理論領(lǐng)域研究的廣度和深度遠(yuǎn)不及國(guó)外,而且本就不多的實(shí)證研究也出現(xiàn)了結(jié)論相反的現(xiàn)象。王曼舒和齊寅峰(2005)、黃娟娟和沈藝峰(2007)、于靜(2012)認(rèn)為迎合理論不適用于中國(guó),上市公司現(xiàn)金股利政策沒(méi)有迎合投資者的偏好。究其原因,可能是直接沿用Baker-Wurgler模型而不加以修正,或是因使用股改前的數(shù)據(jù)而忽略了股權(quán)結(jié)構(gòu)的特殊性所致。熊德華和劉力(2007)、龔慧云(2010)、林川和曹?chē)?guó)華(2010)通過(guò)研究不同股利形式和公司類(lèi)型,支持了股利迎合理論。

股利迎合理論在我國(guó)的適用性受兩方面因素的制約,即我國(guó)上市公司特殊的股權(quán)結(jié)構(gòu)及證券市場(chǎng)投資者偏好。

一方面,關(guān)于股權(quán)結(jié)構(gòu)。股利迎合理論誕生于股權(quán)相對(duì)集中、法律對(duì)中小投資者保護(hù)較好的美國(guó)證券市場(chǎng)。在股權(quán)分置改革之前,我國(guó)證券市場(chǎng)的股權(quán)結(jié)構(gòu)很特殊,非流通股股權(quán)高度集中,法律對(duì)中小投資者的保護(hù)較差,即便在股權(quán)分置改革后仍有大量的限售股,在迎合理念和股利溢價(jià)的衡量上與前述股利迎合理論有較大差異。

另一方面,關(guān)于投資者的股利偏好。股利迎合理論認(rèn)為,相對(duì)于現(xiàn)金股利,投資者更偏好資本利得。我國(guó)證券市場(chǎng)股利收益率較低,中小投資者更傾向獲取資本利得而非現(xiàn)金股利,這與股利迎合理論有所不同。饒育蕾等(2008)從我國(guó)社會(huì)公眾投資者的角度出發(fā),運(yùn)用迎合 理論研究現(xiàn)金股利需求和上市公司是否發(fā)放現(xiàn)金股利之間的關(guān)系,發(fā)現(xiàn)上市公司現(xiàn)金股利的發(fā)放行為表現(xiàn)出對(duì)投資者現(xiàn)金股利需求的反向迎合。這種反向迎合可作為投資者對(duì)現(xiàn)金股利的一種反應(yīng),即由于他們更偏好資本利得,因而對(duì)發(fā)放現(xiàn)金股利的股票有反向的反應(yīng)。于靜(2012)研究了1998—2010年所有滬深A(yù)股的分配方案,進(jìn)一步細(xì)分了不同情況下的迎合效應(yīng)。結(jié)果表明,投資者給予的股利溢價(jià)越高,公司發(fā)放現(xiàn)金股利的可能性越小,這也呈現(xiàn)出反向迎合效應(yīng)。

傳統(tǒng)非行為股利政策理論雖然不能完整地解釋股利政策行為,但是股利政策本來(lái)就是公司治理的重要內(nèi)容,這些理論在公司治理方面的分析可以幫助人們找到股利政策選擇的公司治理影響因素。林川(2010)通過(guò)實(shí)證比較發(fā)現(xiàn),相比代理理論,迎合理論對(duì)我國(guó)上市公司股利行為更具有解釋力,但這并非是兩種理論的簡(jiǎn)單比較,股利政策屬于公司治理的范疇,探討迎合理論的適用性離不開(kāi)對(duì)治理特征的分析。

盡管股利迎合理論在我國(guó)的適用性受到一定的制約,但是仍然為股利政策行為解釋奠定了基礎(chǔ),亦可在我國(guó)特有的資本市場(chǎng)環(huán)境下進(jìn)行創(chuàng)新性拓展應(yīng)用。Baker、Ruback和Wurgler(2007)認(rèn)為,行為公司金融對(duì)股利決策的研究建立在假設(shè)管理者理性而投資者非理性的基礎(chǔ)上。沿著管理者理性而投資者非理性的假設(shè),結(jié)合我國(guó)特殊的政策規(guī)制背景、股權(quán)結(jié)構(gòu)和股利形式,有很多有趣的問(wèn)題值得做進(jìn)一步解答。例如,在歷年不斷強(qiáng)化的現(xiàn)金分紅政策影響下,投資者的股利溢價(jià)如何?上市公司的股利支付意愿又如何?現(xiàn)金分紅行為是迎合投資者需求還是分紅政策的要求?股權(quán)分置改革前后,上市公司股權(quán)結(jié)構(gòu)的變遷對(duì)股利迎合理論的解釋力產(chǎn)生了怎樣的影響?我國(guó)證券市場(chǎng)熱衷股票股利(送轉(zhuǎn)股)的行為是否符合股利迎合理論的解釋框架?在現(xiàn)金分紅和送轉(zhuǎn)股的比較上,股利溢價(jià)和股利支付意愿的對(duì)比是否可借用迎合理論進(jìn)行解釋?zhuān)抗衫咝问綄?duì)公司價(jià)值有何影響?對(duì)于這些問(wèn)題的解答,本書(shū)將 在構(gòu)建解釋框架的基礎(chǔ)上一一進(jìn)行實(shí)證。

- 富國(guó)的邏輯

- 巴黎期權(quán)的定價(jià)模型與數(shù)值方法研究

- 生活中點(diǎn)石成金的財(cái)務(wù)資訊

- 新金融,新生態(tài):互聯(lián)網(wǎng)金融的框架分析與創(chuàng)新思考

- 這樣做,邁出投資第一步

- 網(wǎng)店視覺(jué)營(yíng)銷(xiāo):配色方案+圖片優(yōu)化+頁(yè)面設(shè)計(jì)+視頻制作一冊(cè)通

- 金錢(qián)傳奇:科斯托拉尼的投資哲學(xué)

- 危影重重:聯(lián)存險(xiǎn)保護(hù)儲(chǔ)戶30年

- 讀書(shū)與實(shí)踐

- 金融學(xué)概論(第2版)

- 銀行理財(cái)產(chǎn)品經(jīng)營(yíng)與管理

- 中國(guó)普惠金融創(chuàng)新報(bào)告(2019)

- 中國(guó)債券市場(chǎng)(2017)

- 股市實(shí)戰(zhàn)

- 金融資產(chǎn)管理公司功能研究